SE REGISTRA UN ANTICIPO DADO A PROVEEDORES? YouTube

Ejemplo de asiento contable de anticipo a proveedores. Para ilustrar con más detalladamente como es el proceso de contabilizar un anticipo a proveedores, realizaremos un ejemplo bastante simple. Supongamos que una empresa realiza una compra de mercancías por un importe de 3000 €, con un IVA del 21% incluido. El pago o adelanto de dinero, se.

Como Registrar Un Anticipo A Proveedores MIDE

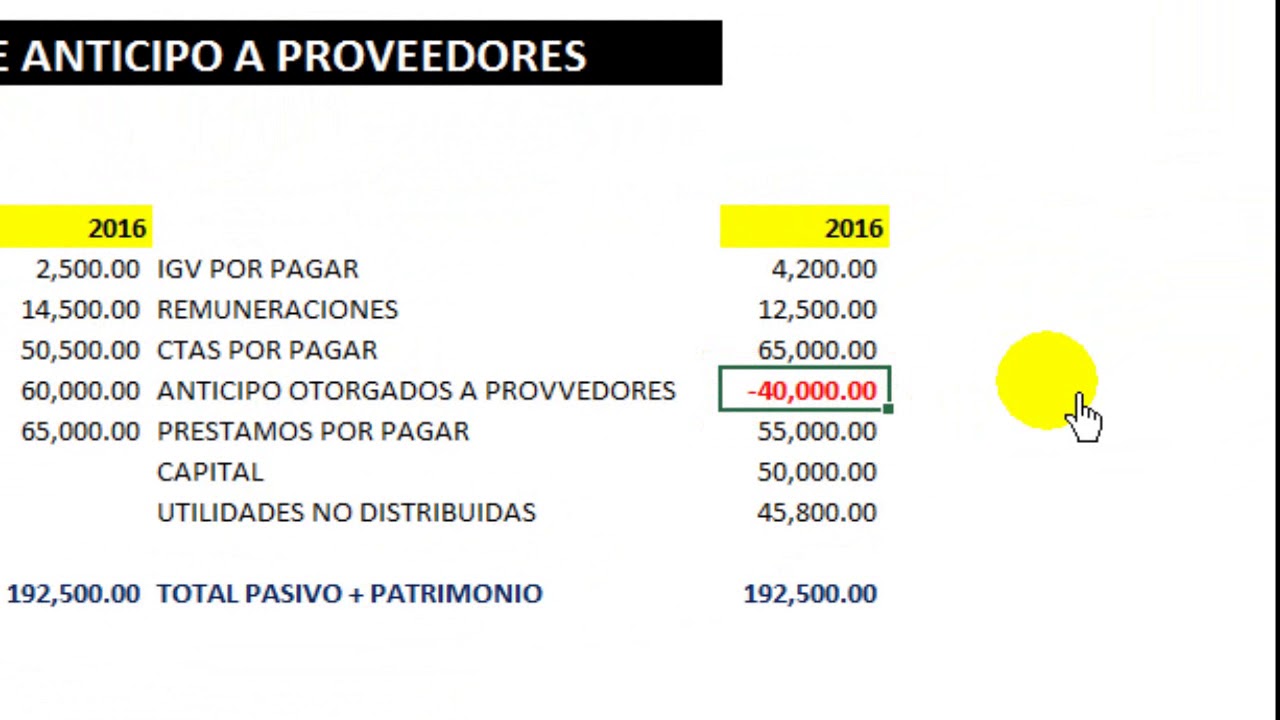

ANTICIPO A PROVEEDORES. $ 50,000.00. -. SUMAS IGUALES. $ 50,000.00. $ 50,000.00. En el segundo registro, cargamos al inventario ya que hemos recibido la mitad del encargo y estamos seguros que nos generará beneficios en la fabricación de nuestros productos y ventas de la misma, a su vez abonamos los $ 50,000.00 del anticipo.

Anticipo a Proveedores Qué cuenta es y Cómo se Contabiliza

Para el asiento contable de un anticipo a proveedores se requiere la siguiente información: 1. La fecha del anticipo. 2. El monto del anticipo. 3. El motivo del anticipo. 4. La cuenta contable a la que se aplica el anticipo. 5. El nombre del proveedor al que se le ha dado el anticipo. 6. La forma de pago utilizada para el anticipo.

Anticipo a proveedores ¿qué es y cómo se contabiliza? Asesorías

Un anticipo a proveedores consiste en un pago por adelantado que realiza una empresa a su proveedor con el fin de cubrir parte o el total del importe de una futura compra.. Una vez el pedido haya sido entregado, el asiento a realizar traspasará la cantidad ingresada en la cuenta 407 a la 600 - Compras. El IVA, por su parte, ya se habrá.

Anticipo a proveedores. academia JAF Clases en vídeo online gratis de Lengua española

Cómo hacer el asiento contable. A continuación te mostramos cómo hacer el asiento contable: Paso 1: Registra el dinero que gastas. En este caso, debes registrar la cantidad ,de dinero que pagaste por adelantado a tu proveedor. Por ejemplo, si pagaste $1000 por adelantado a un proveedor, debes hacer una entrada en tu libro mayor por esa cantidad.

Ejemplo de asiento contable de anticipo a proveedores Actualizado diciembre 2023

El primer paso para realizar el registro adecuado de un anticipo a proveedores es contabilizar la cantidad pagada como un activo. Esto se hace mediante un asiento contable en el que se debita la cuenta de «Proveedores» y se acredita la cuenta de «Bancos» o «Caja», dependiendo del medio de pago utilizado. 2.

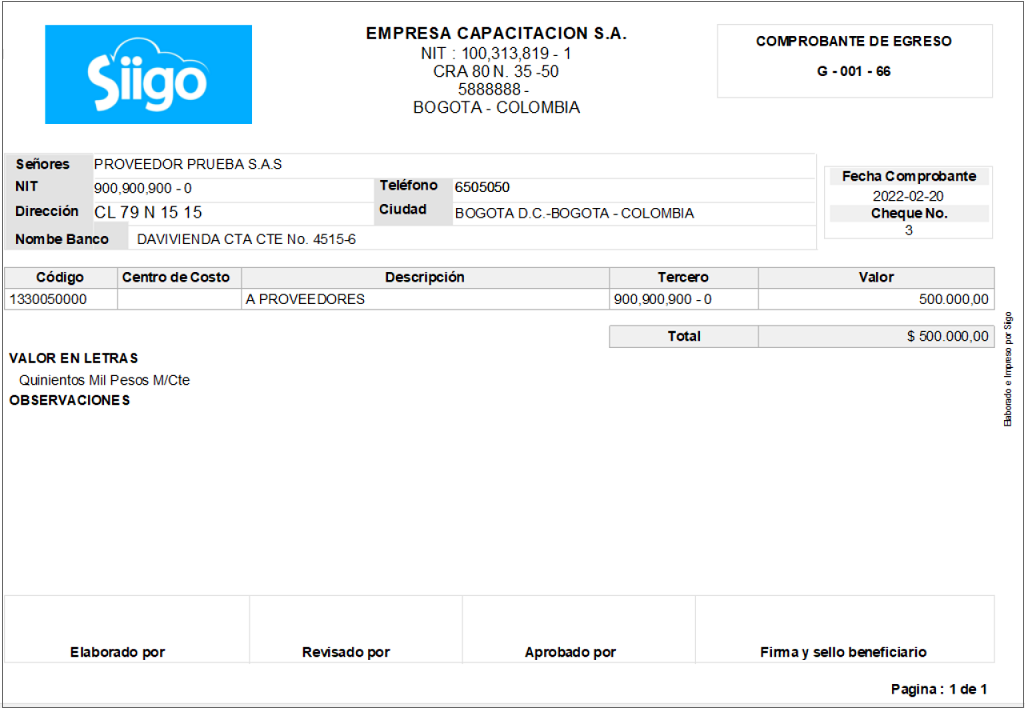

Anticipo a proveedores Portal de Clientes Siigo Software Contable y Administrativo

Asiento contable. Supongamos que una empresa quiere realizar un anticipo a uno de sus proveedores por un importe total de 3.600 €. Para contabilizar dicho anticipo utilizaremos la cuenta (407) Anticipos a proveedores . Esta es una cuenta de activo que habitualmente se cargará a la entrega de los fondos con abono a una cuenta del subgrupo 57.

ANTICIPO A PROVEEDORES 】¿Qué es?, ¿Cómo Funciona?

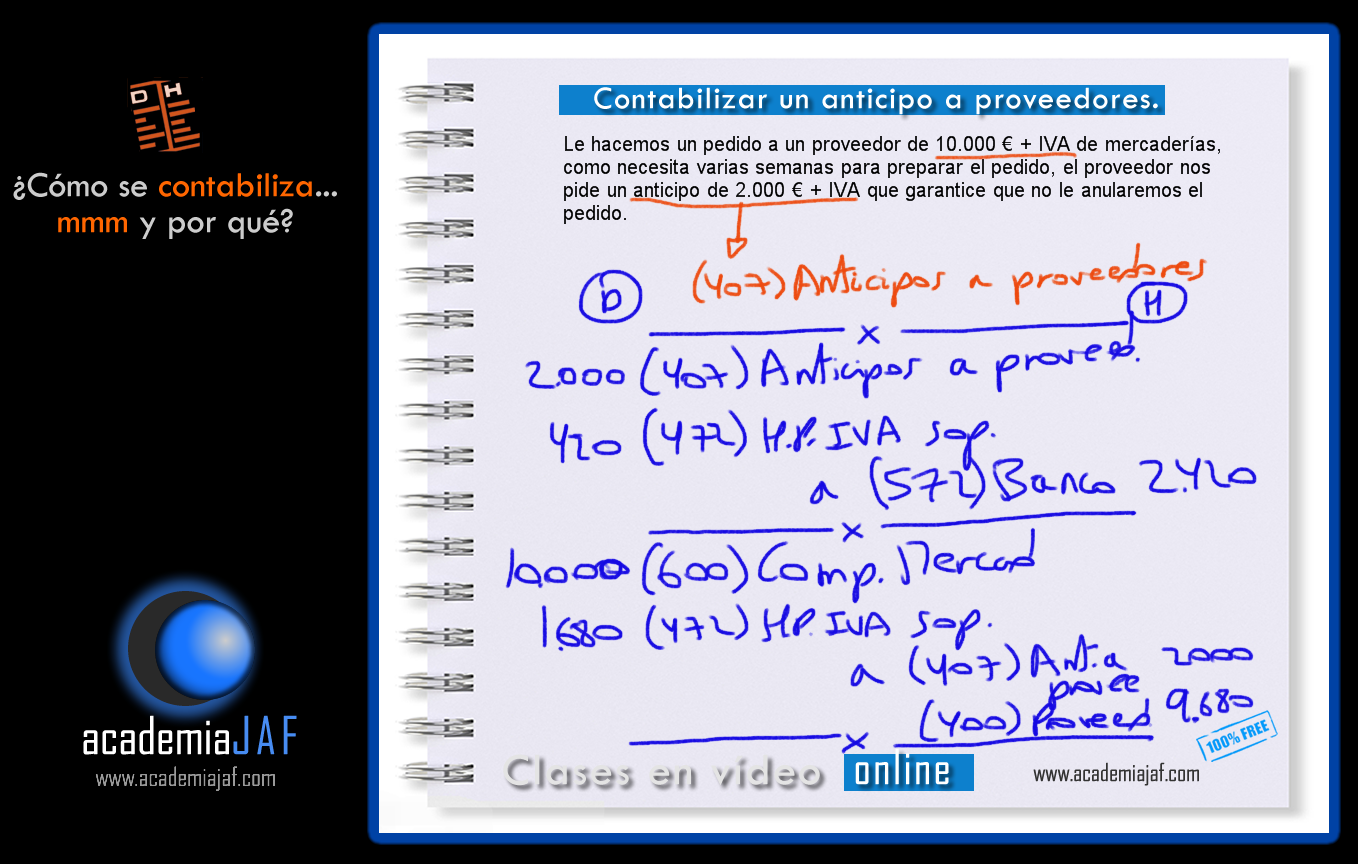

Ejemplo de asiento con anticipo de proveedores. Una empresa realiza un anticipo de 10.000€ a un proveedor por la adquisición de mercancías el 01/09/2023 que se recibirán en 30 días. Considerando que el IVA aplicable es del 21%, el asiento contable sería el siguiente: Se registra el anticipo de proveedores el 01/09/23 en la cuenta 407 por.

presentar los anticipos en los ESTADOS FINANCIEROS? YouTube

El asiento de contabilización del anticipo al proveedor sería el siguiente: Como vemos, la cuenta 407 se anotaría en el debe, pero el total del anticipo incluye la cuota del IVA correspondiente, por tanto debemos calcular dicha cuota. Para calcularla hemos dividido el valor total del anticipo entre 1,21.

Elaboración egreso Anticipo proveedores Portal de Clientes Siigo Software Contable y

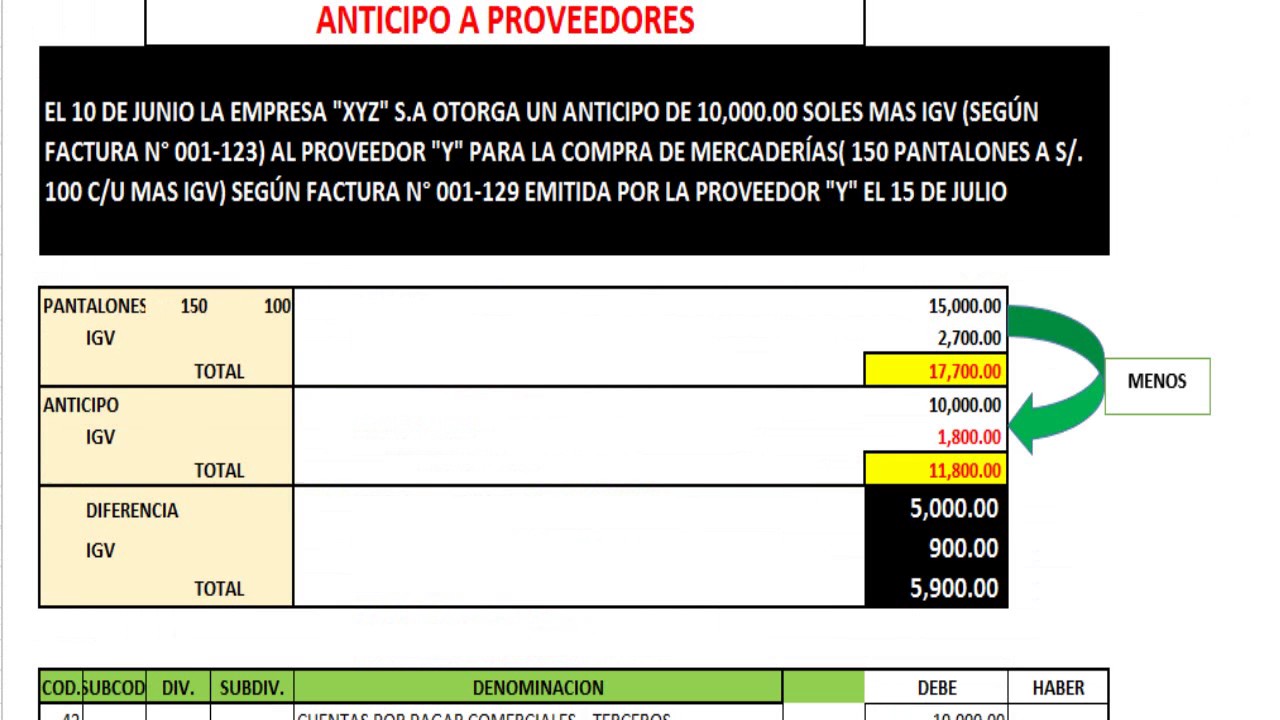

Asiento Contable de Anticipo a Proveedores. cuenta 10, cuenta 40, cuenta 42. La empresa ABC SAC efectúa a un proveedor el pago de bienes por el importe correspondiente a S/ 5,600.00; a la fecha aún no existen los productos objeto de la transacción, los cuales recién serán fabricados y entregados dentro de dos plazos, a 60 y 90 días.

Anticipo a PROVEEDORES Asientos CONTABLES YouTube

0. 445. Un anticipo a proveedores, es adelantar el pago correspondiente a un pedido realizado, y este puede ser un bien o un servicio. Asimismo, este anticipo puede ser total o parcialmente pagado. A continuación, verás las ventajas, importancia y su registro contable, mediante un caso práctico.

Como REGISTRAR un ANTICIPO Sobre COMPRAS En [CONTABILIDAD] YouTube

Los anticipos a proveedores van en el debe del asiento de apertura. Y no puede ser de otra manera, ya que: En el asiento de apertura se colocan en el debe las cuentas que cerraron el ejercicio anterior con saldo deudor y en el haber aquellas que cerraron con saldo acreedor. La cuenta Anticipo a proveedores sólo puede tener saldo deudor o cero.

Asiento contable anticipo de proveedores Actualizado diciembre 2023

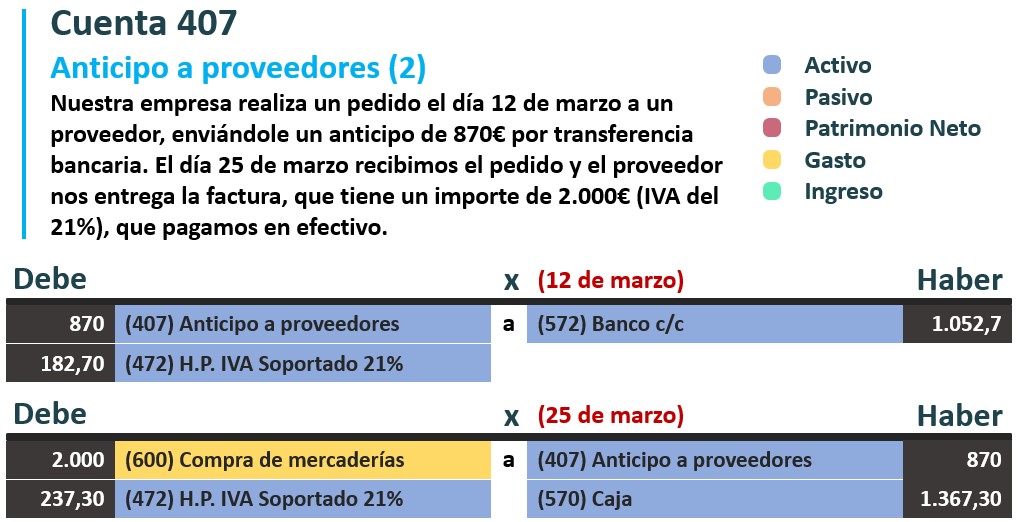

En este asiento no se registra el IVA de la compra porque dicho IVA ya se registró cuando se entregó el anticipo al proveedor. Anticipo a proveedores - Casos prácticos. Una empresa entrega a cuenta a un proveedores 1.500€ por una compra futura (IVA del 21% incluido) mediante transferencia bancaria. Transcurrido un mes la empresa compra.

ANTICIPO de CLIENTES. Asientos Contables. CASO PRACTICO Resuelto YouTube

Asiento contable. A finales del ejercicio corriente, nuestra empresa hace entrega de un anticipo de 3.600 euros a uno de sus proveedores.. Factura del anticipo entregado a proveedores: Base imponible: 2.975,21 euros. IVA (21 %): 624,79 euros. Total: 3.600,00 euros. Factura de la compra de mercaderías al proveedor: Compra: 5.000,00 euros.

Anticipo a proveedores ¿qué es y cómo funciona? Eden Springs

Cómo contabilizar una factura de anticipo a proveedores. Contabilizar este asiento no es diferente a otros asientos similares. Y, por lo tanto, lo que deberás hacer es completar tanto el "DEBE" como el "HABER" de la cuenta 407. DEBE. Sumaremos el anticipo correspondiente (407) con el IVA soportado (472) HABER.

Anticipo a proveedores Portal de Clientes Siigo Software Contable y Administrativo

SOLUCIÓN. Los anticipos a proveedores son cantidades pagadas a un proveedores con motivo de una compra de mercaderías futura. Figurará en el activo corriente del balance. En el momento de la realización del anticipo el asiento contable a realizar es: Cuenta y Concepto. Debe. Haber. 407 Anticipos a proveedores. 2.975,20 €.